住宅購入でほとんどの人が利用する住宅ローン

数千万という多額のお金を借りて、30年や、35年の長期間で返済していきます。

月々いくら返済して、残ったお金で生活、貯金等。。。

子供がいれば、子供の教育費、大学資金の準備等。。。

お金の不安があふれ出てきますね。

住宅購入の際、お金のことで不安になり、

住宅メーカの営業さんから

「FP(ファイナンシャルプランナー)に相談してみてはどうですか!?」

と、親切にしてくださることも多々あります

今回は、そんなときに気をつけておきたい心得を

FP3級の私ponがお話ししていきます。

(FP3級は数ヶ月の勉強で取得できる資格なのでおすすめです!)

こんな人におすすめ

- 住宅ローンの返済が心配でFPに相談したい

- FPって何をしてくれる?

- 営業さんは無料っていうけど本当に無料で相談してくれるの?

まずは結論!

気をつけておきたい唯一の事実

FPは保険の営業マン

そして、その解決策!

自分でシュミレーションして、自分でお金の作り方を考える

嫁子

嫁子 pon

ponでも、簡単に出来るフォーマットもあるから紹介するし、

やってみると意外と簡単だから是非見てほしい!

では、いってみましょう!

FPは保険の営業マン

ハウスメーカーで無料で応じてくれるFPは

保険会社のFP資格を持った営業マンが多いです

まずはこの事実を知っていただきたい。

FPって何!?

『FP』・・・ファイナンシャルプランナー

・ライフプランニング、資金計画

どんな生活するために、どうお金を貯めていくか提案

・金融資産運用

貯蓄、債券、株式、投資信託などの金融資産の知識

・タックスプランニング

税金に対する知識

・リスク管理

病気、事故、災害などの危険(リスク)管理

・不動産

住宅購入や、不動産の、保有、売却の税

・相続・事業継承

相続税、贈与税

このようにお金に関する様々な知識を身につけ

相談者のお金の悩みを解決する提案をする人の事を

『FP』ファイナンシャルプランナーといいます。

FPは何をしてくれる!?

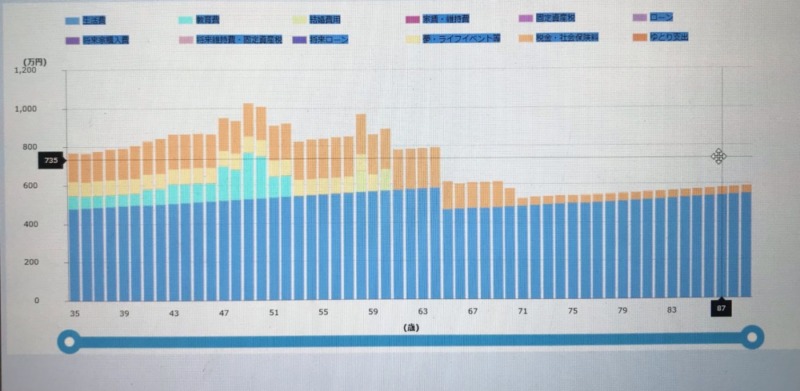

ライプシュミレーションの提案

まず、自分の年収、生活費、家族構成、貯金額からライフシュミレーションをしてくれます。

年収から月々の収入を

そこから、生活費、ローン、貯金、娯楽費を

子供は公立?私立?高校まで?大学も?

それによっても、教育費はいくら必要か

自分が何歳の時に、子供が高校、大学入学のため、いくら必要になるのか

自分にあった様々はシュミレーションをしてくれます。

- 例)35歳の夫婦、子供2人(小1、年中)

- 年収600万

- 生活費30万/月(住宅費込み)

- 旅行・娯楽費 10万/年 でシュミレーション

ー生活費(住宅費込)

ー教育費

ー税金・保険料

ー旅行娯楽費

子どもが大学入学時期に教育費が多くなります。

このようにご自身のライフシュミレーションをしてくれます。

これを見て、月々どのようにやりくりしたらいいかが

イメージがつきやすいですね。

なぜFP保険の営業マンが無料で相談に応じてくれる?

ライフシュミレーションをすると必ず、

子供の教育資金(大学)、車の買い替え、住宅の外壁の塗り替えなど

支出が大きくなる時期があります。

そのお金はどうやって準備しますか!?

すかさずFPの営業さんは言います

そうです!

保険を売るために無料相談してくれるのです

相談は無料です。

その後、資金計画に不安がある場合に保険の提案がされるでしょう。

ライフシュミレーションをお願いしたのに、

いつのまにか、資金計画の保険の話になってしまいます。

金融知識がしっかりある人や、人の話を聞いて、客観的に判断ができる人ならば、

必要なのか、不要なのか、決断出来ますが、

知識のない方や、流されやすい方は、そのまま契約してしまうかもしれません。

必要なければ断りましょう!

この記事で言いたいことはこれです!w

その判断が出来る様に少しお手伝いさせていただきます。

分かってる方や、興味ない方は飛ばしてくださいね。

では、ここで保険営業マンにおすすめされる保険を3つ紹介します

貯蓄型の保険をおすすめされます。

それぞれ、自分には必要なのか、判断材料にして、自分に合った、資金計画を立てれたらと思います。

学資保険

その名の通り。

子供の教育資金を準備する保険

子供の高校や、大学の教育資金を毎月保険料積み立て

満期時学資金が受け取れます。

保険という名もある通り、

保険者が死亡した場合、その後保険料を支払わなくても

満期時に満額受け取れます。

返戻率も100%を超えるものが多いです。

(返戻率・・契約者が払う、保険料に対して満期時に受け取る金額の割合)

- 確実に教育資金を貯められる

- 保険者が死亡時でも、教育資金が受け取れる

- 普通預金より、高利率で運用出来る

- 節税になる

- 途中解約で元本割れのリスクがある

養老保険

生命保険の一種です

死亡時には設定した死亡保険金が受け取れます

保険者が、生存したまま保険満期を迎えた場合

死亡保険金と同額の満期保険金が支払われます。

- 万が一の死亡保険金と同額の満期保険金が支払われる。

- 節税になる

- 月々の保険料が高め

- 満期保険金額が払込保険料を下回る(返戻率は100%以下)

外貨建て保険

払い込んだ保険料を外貨で運用される保険

原則として、保険料は外貨で払込、保険金、解約返戻金も

外貨で受け取ります。

外貨建て保険には、終身、養老などもあります。

- 日本円より高い海外の金利で運用するため、返戻率が高い

- リスク分散。

- (外貨を持っていることで円安に備えることができる)

- 節税になる

- 為替相場に左右される

- 外貨→円の両替手数料がかかる

- 途中解約で返戻率が下がる

貯蓄型保険のメリット・デメリット

- 保険料が引き落としなので、強制的に貯めることができる

- 保険者の死亡リスクに対応出来る

- 保険料以上の返戻金の商品がある

- 保険料が控除の対象(節税できる)

- 途中解約で返戻率が下がる

- 返戻率が110%でも年利換算すると年利1%程度

嫁子どれを選んだらいい?

pon嫁子じゃぁどうしたらいいのさ!?

pon掛け捨ての死亡保険で死亡リスクに備えて

教育資金などは投資で備えるよ!

貯蓄型保険を選ばない理由

年利が高くない。返戻率110%でも年利1%程度

返戻率が110%の商品でも、実は年利換算すると1%程度です

保険者が死亡時or払込終了で満額の4,000,000円受け取れます。

定期預金の利率が0.001%程ですので

それと比べると、1000倍ですので、定期よりはいいですね

しかも死亡保証もあるので、定期に置いておくよりは

保険で貯蓄した方が良くなりますね。

- 払込で確実に4,000,000円受け取れる。

- 年利は高くない

- 途中解約で、保険料を下回る

掛け捨ての生命保険➕投資で代用出来る

掛け捨ての生命保険 保険金5,000,000円

35歳 男性 保険期間35年 毎月の保険料1,587円(ライフネット生命参照)

残り13,000円を積立NISAで積み立てた場合

毎月13,000円 年利3% 20年運用した場合

最終積立金額4,267,926円(資産シュミレーション参照)

掛け捨ての保険料は安く

残ったお金を投資に回しても、目標の金額に到達することがわかります。

- 投資にはリスクがある

- 年利によっては多くの収益が発生する

- プラス益で売れば途中でやめても、投資額を上回る

投資は危険?

投資と聞くと、危ないとか、損をしそう!と思う方も多いですよね

私も初めはそうでした。

多分日本人は大体そう思っていたでしょう。

しかし、勉強していないから、知らないから、イメージだけで

『危ない』、『損をする』と思い込んでいるのかも知れません。

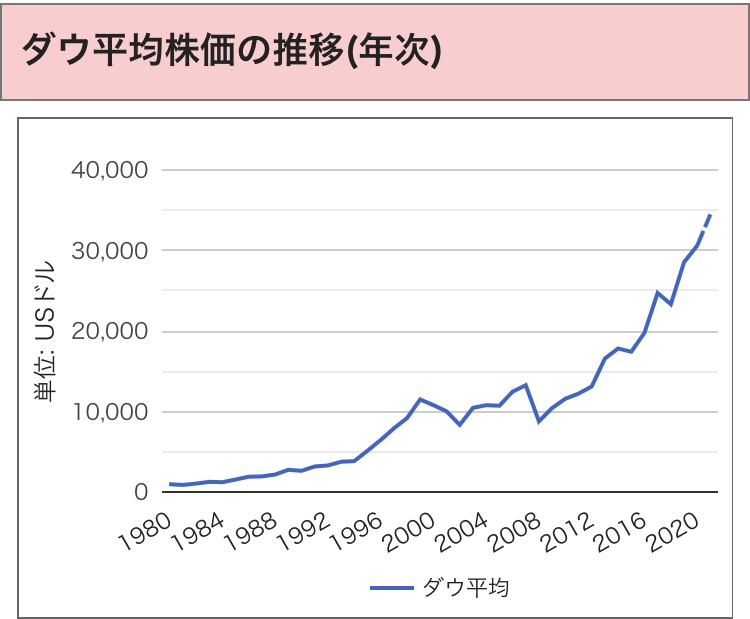

2008年のリーマンショック

2020年のコロナショックで株価は下落

しかし、その後回復し、結果だけ見れば右肩上がりです。

勉強していくと投資も怖いものではなくなると思います。

お金の勉強をするなら、リベ大がおすすめ

私もこれをきっかけで勉強するようになりました

リベ大『投資が不安なあなたへ』

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1713a210.7c7217d6.1713a211.6223af90/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

本で勉強するのもおすすめです。

ライフプランシュミレーションを自分でやってみる

今は、FPに相談しなくても、

ネットで簡単に、簡易のライフシュミレーションが出来ます

『ライフプランシュミレーション』と検索するとたくさんヒットします。

八十二銀行は細かくシュミレーションできるので、おすすめ です

金融省、FP協会は入力が簡単ですが、シュミレーションも簡易的です

シュミレーションをすると自分が何歳の時に、大きなお金が動くかがわかります。

それに向けてお金を用意する必要があります。

例えば、10年後子供の大学資金で500万が必要になるとして、

逆算していきます。

10年後に5,000,000円貯めるには、

1年で500,000円必要

1ヶ月で約42,000円貯める必要がある

このように目標を細分化していくと

日々の積立が分かりやすいですよね。

そのお金をどう貯めるか

貯金?保険?投資?

自分に合った蓄財方法を見つけてください。

少し話がそれましたが、まとめです

まとめ

FPの保険の営業マンの話を鵜呑みにせず

自分で判断して、資金計画を立てましょう。

FPの保険の営業マンは、保険を紹介してきますので、

自分に必要かどうかを判断出来るようにしておきましょう

長いことお付き合い頂きありがとうございました。

(投資は自己判断の下、自己責任で行いましょう。)

【PR】タウンライフ

<家づくりを始める方へ心強い味方>

家づくり何から始めていいかわからない方へ

『住みたい地域』、『予算』、『間取りの希望』を

入力するだけで、希望に合った

『土地』、『間取り』、『工務店』を紹介してくれるサービスがあります

\毎月5000人以上が利用しています/

入力も5分ほどで簡単です。

・住宅展示場を周る必要がなく、時間の節約になる

・一度に複数の工務店の比較が出来る

・利用無料

・営業電話がかかってることがあり

(対策)

→入力画面で『電話が苦手の為メールでのやりとり希望』

と書いておきましょう。

良かったら活用してみてください。

良かったら活用してみてください。

\毎月5000人以上が利用しています/

少しでも気になったあなたへ

入力時のちょっとしたコツがあるので

下記の記事をお役立てください

コメント